信立泰:暴涨背后暗藏玄机?主力游资狂欢,散户却在逃离!

信立泰:昙花一现的涨势,隐藏的隐忧?

4月24日收盘:表面的繁荣,资金的暗涌

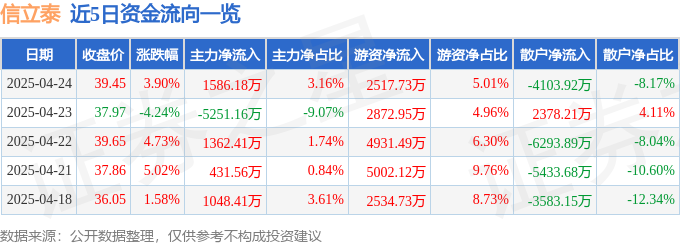

2025年4月24日,信立泰(002294)的股价最终定格在39.45元,3.9%的涨幅乍看之下似乎给投资者带来了一丝安慰。然而,魔鬼往往藏在细节之中。高达5.02亿元的成交额,以及超过12万手的换手率,都在暗示着这场上涨并非风平浪静,而是暗流涌动。我们需要警惕这种“带量上涨”的真实性,究竟是真金白银的追捧,还是精心策划的拉高出货?

主力与游资的博弈:谁是真正的赢家?

资金流向数据进一步揭示了市场的复杂性。主力资金净流入1586.18万元,游资更是毫不逊色,净流入高达2517.73万元。但与此同时,散户资金却大幅流出,净流出高达4103.92万元。这构成了一个耐人寻味的局面:主力与游资联手做多,散户却在纷纷离场。不禁要问,这究竟是“聪明资金”的提前布局,还是收割“韭菜”的诱饵?如果说主力代表着机构的意志,游资代表着市场的敏锐嗅觉,那么散户的撤离是否预示着对后市的某种担忧?这种资金流向的背离,值得每一个投资者深思。

融资融券:杠杆上的舞蹈,风险与机遇并存

融资融券数据同样值得关注。当日融资净偿还948.04万元,表明一部分投资者正在降低杠杆,或许是对未来走势持谨慎态度。而融券方面,虽然融券余量仍然较高,但融券卖出与融券偿还之间的差额,也暗示着空头力量的某种变化。融资融券余额高达4.92亿元,这无疑是一场高风险的博弈。在看似平静的数字背后,隐藏着多空双方激烈的交锋和对未来趋势的判断。对于普通投资者而言,参与这种杠杆游戏,无疑是在刀尖上跳舞,稍有不慎,便可能血本无归。

基本面分析:增长的停滞与转型的困境

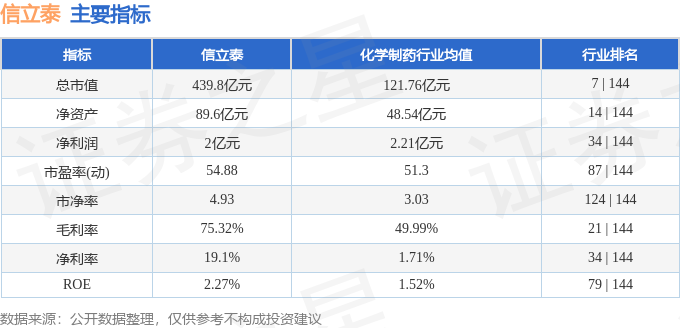

信立泰的一季报数据,则暴露了公司面临的更深层次的问题。虽然主营收入同比略有下降,但更值得关注的是,扣非净利润的同比下降,这表明公司主营业务的盈利能力正在下滑。尽管毛利率维持在较高水平,但如果无法实现营收的增长和成本的有效控制,高毛利率也只是空中楼阁。信立泰的主营业务是药品和医疗器械的研发、生产和销售,但近年来,医药行业的政策环境发生了巨大变化,带量采购、医保谈判等政策对药企的盈利空间造成了挤压。信立泰是否能够适应新的市场环境,找到新的增长点,是决定其未来命运的关键。

机构评级:集体唱多的背后,是真金白银的支持吗?

在过去的90天内,共有9家机构对信立泰给出了评级,其中买入评级6家,增持评级3家,机构目标均价为37.14元。这似乎表明机构普遍看好信立泰的未来。然而,我们需要保持清醒的头脑,机构评级并非万能的“护身符”。机构的评级可能会受到各种因素的影响,例如与上市公司的关系、自身的投资策略等等。更重要的是,机构的评级仅仅是一种参考,最终的投资决策还需要投资者自己做出。我们需要警惕机构的“一致预期”,因为市场往往会在一致预期中出现反转。与其盲目相信机构的评级,不如深入研究公司的基本面,了解公司的竞争优势和风险,做出独立的判断。

相关文章

- 详细阅读

-

比特幣帝國崩塌?Strategy 的財務危機與市場拋售隱憂详细阅读

比特幣帝國的裂痕:Strategy 的財務困境與市場隱憂 由 Michael Saylor 領軍的 Strategy 公司,頂著「比特幣儲備之王」的...

2025-04-12 45 股票 风险 债券 MicroStrategy Michael Saylor

- 详细阅读

- 详细阅读

- 详细阅读

- 详细阅读

发表评论